17. Mai 2018 – Kann es – einen Banküberfall ausgenommen – einen ernsthaften Grund geben, eine Bankfiliale zu betreten?

Was auf den ersten Blick sehr lustig klingt, bringt ein zentrales Thema der Bankenbranche auf den Punkt: Wozu gibt es Filialen und wie schaffe ich Nähe zu meinen Kunden? Der stationäre Vertrieb scheint immer weniger die richtige Antwort auf diese Frage zu sein, oder zumindest nicht die zentrale. Nähe zum Kunden gewährleisten auch eine funktionierende Social Media Strategie und die Tatsache, dass meine Dienstleistungen jederzeit on-demand verfügbar sind.

Die Möglichkeit, eine Zahlung abzusetzen, einen Kredit zu bekommen, eine Versicherung abzuschließen – in dem Moment, in dem ich das brauche und so einfach, wie irgendwie möglich. D.h. auch, dass sich die Finanzbranche vom Produktverkauf verabschieden muss – endgültig. Banken und Versicherungen verkaufen keine Produkte, sondern Dienstleistungen, um andere Bedürfnisse zu decken. Und diese Dienstleistungen müssen eben, im Moment der Identifikation des Bedürfnisses, auf Abruf zur Verfügung stehen. Dazu ist keine Filiale notwendig. Sie ist im Gegenteil eher hinderlich, wenn sie zum Medienbruch führt.

Eine weitere zentrale Aussage des dritten Banken-Symposium Wachau im Stift Göttweig ist das „Zwei-Säulen-Modell“ als Mittel zur Transformation in eine erfolgreiche Zukunft. Die anstehenden Herausforderungen der Digitalisierung können nicht durch die bestehenden (Bank-) Organisationen gestemmt werden. Das liegt an mehreren Gründen, jener, der am schwersten wiegt, betrifft die bestehenden Legacy IT-Systeme. Es macht daher Sinn, den Status quo – so lange er profitabel ist – weiterlaufen zu lassen, daneben aber eine neue, zukunftsfitte und vollständig digitalisierte Organisation zu stellen.

Die Geschwindigkeit der Verbreitung neuer Technologien nimmt dramatisch zu. Die neue Säule muss dieser Tatsache entsprechen und daher architekturseitig so flexibel wie möglich gestaltet sein. Beim Personal wird IT Know-how deutlich schwerer wiegen, als Fachwissen.

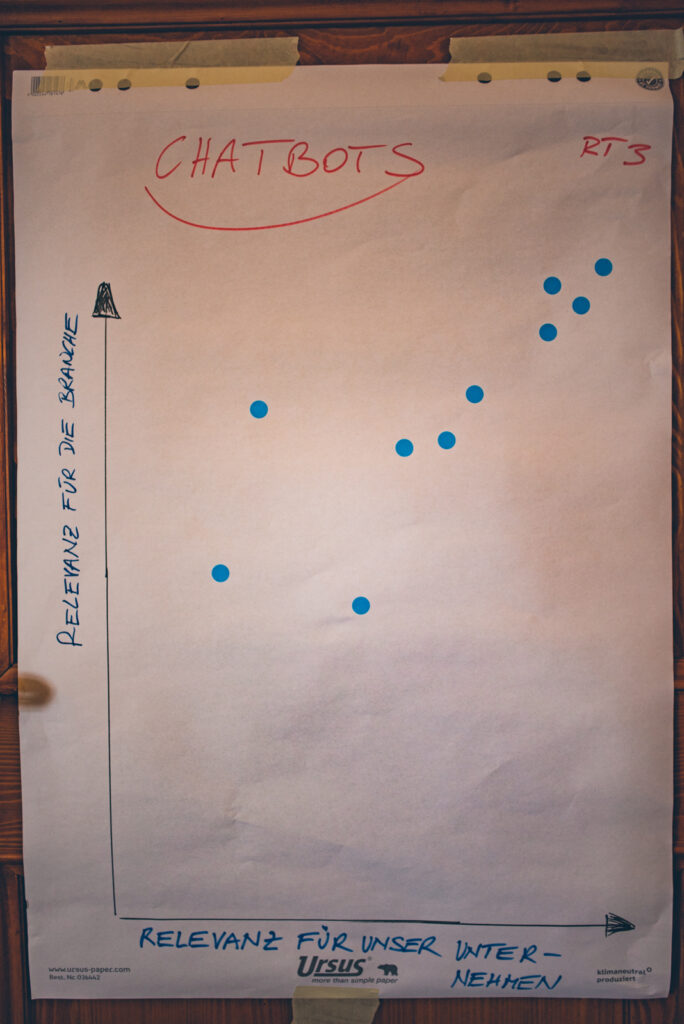

Sinnvolle Anwendungsbereiche der Blockchain sind nach wie vor noch recht abstrakt. Beim BSW wurden einige Ideen angesprochen, aber der Nutzen der Technologie ist noch nicht wirklich greifbar – das traf vor 25 Jahren allerdings auch für das Internet zu. Die Identifikation der Killerapplikation steht eben noch aus. Ebenso ist auch die Lösung „Chatbot“ noch auf der Suche nach konkreten Use Cases. Die künftige Bedeutung für die Branche wird hoch eingeschätzt, je nach Geschäftsmodell variiert aber die Relevanz von Institut zu Institut.

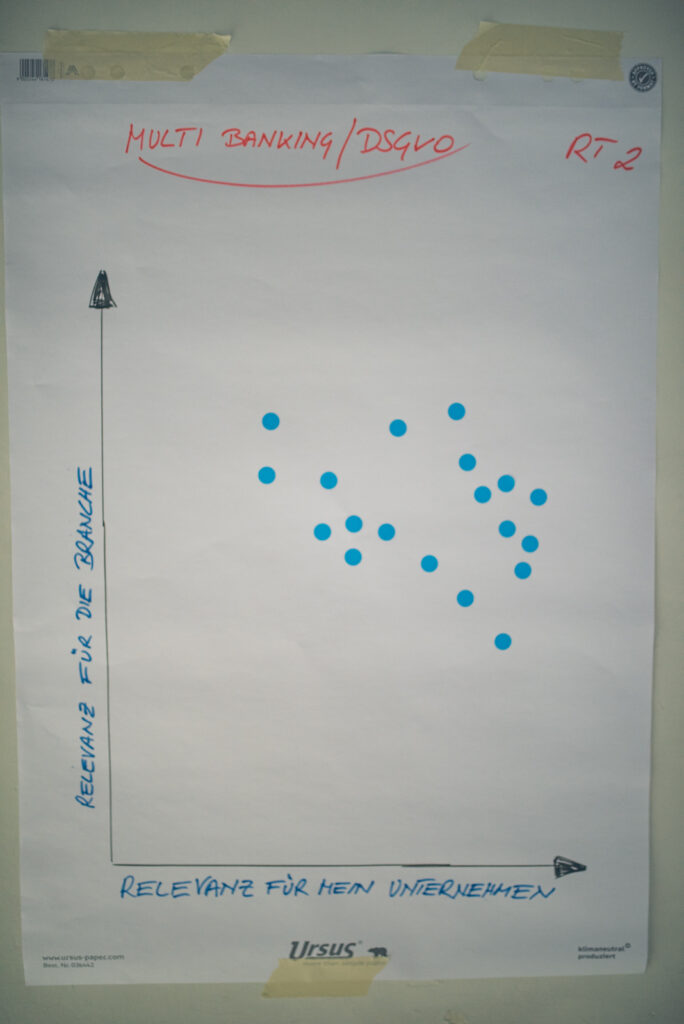

Schwierig auch die Frage nach der Zukunft des Multi Banking, das via PSD 2 Regulativ möglich wird. Sind es die etablierten Banken, oder unabhängige Plattformen, denen das Zusammenführen verschiedener Bankdaten eher gelingen wird? Bankunabhängiges Auslösen von Zahlungen und Produktabschluss inklusive. Jedenfalls bestehen in der praktischen Implementierung noch teils unklare Rahmenbedingungen.

Die Kapazitäten und Prozesse der Aufsichtsbehörden bei der Registrierung unabhängiger Player scheinen noch nicht zu entsprechen, was aktuell zu monatelangen Wartezeiten führt. Ebenso sind Details unklar – etwa, wann genau eine Zwei-Faktoren-Authentifizierung notwendig ist und wie lange Registrierungsdaten aufbewahrt werden dürfen. Es sind aber genau solche Details, die über Sinnhaftigkeit und Usability von Multi Banking entscheiden.

Investitionen in Multi Banking sind für die Häuser aber jedenfalls notwendig. Denn entstehen die ersten Anwendungen mit Multi-Bank-Finanzstatus und übergreifender Transaktionsmöglichkeit, werden Nachfrage und Kundendruck steigen.

Responsible Banking und nachhaltige Investments spielen eine untergeordnete Rolle im Retail-Geschäft, nehmen für institutionelle Kunden aber an Bedeutung zu. Für die Ansprache großer Kunden sind daher entsprechende Produkte notwendig. Im Wealth Management kann ein exponentielles Wachstum im Bereich Robo Advisory festgestellt werden. Am schnellsten wachsen dabei integrierte Modelle, also jene, wo etablierte Player/Banken, mit einer vertrauensvollen Marke, auch Robo Advisory anbieten. Robo Advisory funktioniert sehr gut, was die Aktivierung von Cash- bzw. Spareinlagen betrifft.